前編では、創業計画書が必要な理由や作成にあたってのポイントなどについてお伝えしました。後編では、多くの飲食店が利用している日本政策金融公庫の創業計画書の様式に基づき具体的な書き方のポイントについて詳しく解説していきますので是非最後までお読みください。

この記事は以下のような人におすすめ!

- 飲食店開業に向けて準備・検討している方

- 創業計画書を初めて見聞きする方

- 開業にあたり融資を受けようとしている方

創業計画書の書き方

具体的な創業計画書の記入例と書き方について、日本政策金融公庫(以下、日本公庫)の様式に基づき解説していきます。まずは日本公庫の公式サイトから「創業計画書」の様式(Excelファイル)をダウンロードしましょう。(ファイルの場所は「ホーム >サービスのご案内 >各種書式ダウンロード >国民生活事業」です。)

本記事で使用している様式は2025年7月時点のものです。様式は不定期で変更されることがありますので最新の様式は日本公庫の公式サイトでご確認ください。

創業計画書の様式は日本公庫の各支店をはじめ、全国の商工会議所、商工会などの窓口でも配布されています。

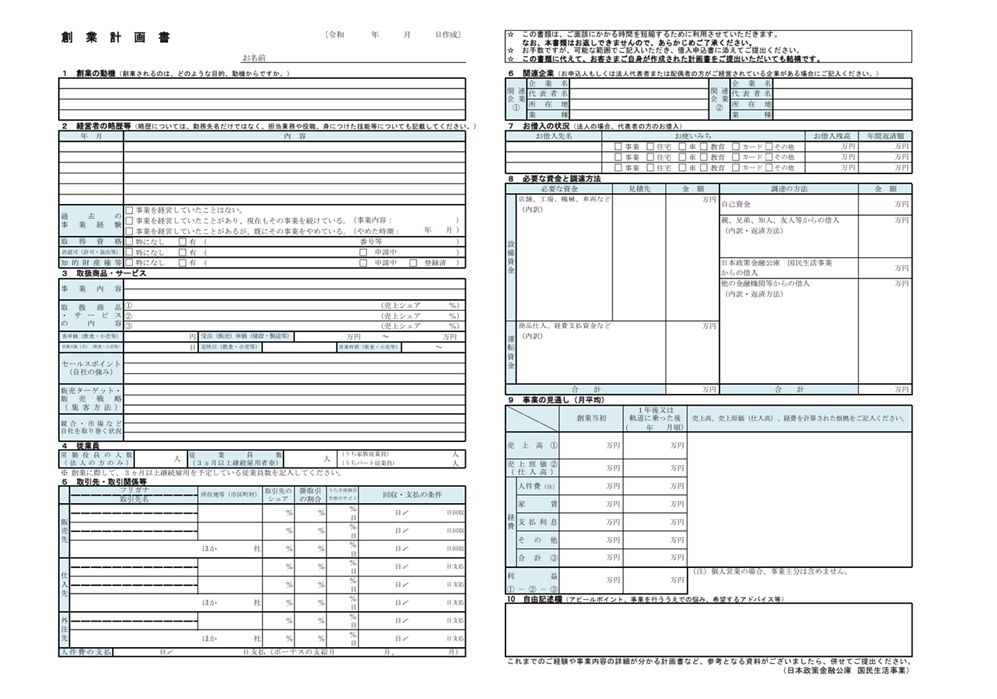

創業計画書(日本政策金融公庫の様式)の項目は以下の通りです。

| 項目 | 記入する内容 |

| 1.創業の動機 | 創業する目的や動機 |

| 2.経営者の略歴等 | 勤務先、担当業務、役職、身につけた技能 |

| 3.取扱商品・サービス | 商品、ターゲット、セールスポイント、競合・市場など |

| 4.従業員 | 雇用予定の従業員人数 |

| 5.取引先・取引関係等 | 販売先や仕入先、外注先 |

| 6.関連企業 | 関連企業 |

| 7.お借入の状況 | 既存の借入状況 |

| 8.必要な資金と調達方法 | 資金使途と資金調達方法 |

| 9.事業の見通し(月平均) | 売上高や経費、利益の見通し |

| 10.自由記入欄 | 開業にかける意気込みなど |

日本公庫の公式サイトでは洋風居酒屋の記入例が公開されています。その記入例を参考にしながら作成のポイントについて解説していきます。

創業の動機

飲食店を開業しようと思った理由、どのような思いでこの事業を始めようとしているのかを具体的に記入しましょう。物件に関する情報は物件が決まった後に忘れず記入しましょう。

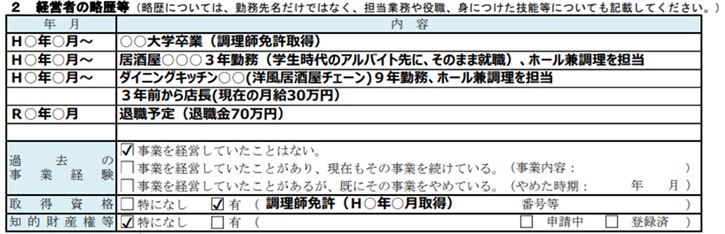

経営者の略歴等

自分の経歴、飲食店での勤務経験、スキル、資格などを簡潔に記入しましょう。身につけた技能等についても記入し、経験値や能力をしっかりアピールしましょう。

なお、融資を受けるためには、飲食企業へ一定期間勤務した経験が必要とされています。勤務年数の基準は具体的に示されてはいないものの少なくとも3~5年以上の経験は必要と考えましょう。

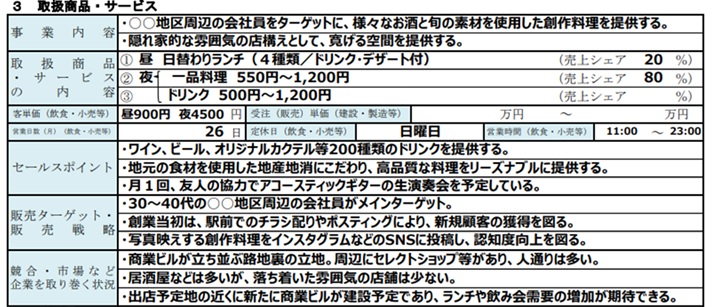

取扱商品・サービス

店舗コンセプトを創業計画書へ具体的に落とし込む非常に重要な項目です。融資の審査において重視されるポイントになるため、他の項目の説明と矛盾が生じないよう注意しましょう。この項目で特に重要な内容は以下の通りです。

・取扱商品・サービスの内容

商品をどの程度の割合(売上シェア)で提供するのか記入しましょう。ランチやディナー以外にもテイクアウトやデリバリーなどに取り組む場合も記入しましょう。主力商品群の単価(〇〇〇円~〇〇〇円)を記入するとイメージが伝わりやすくなります。

・セールスポイント

自店の特徴や強み、競合店に対する優位性、顧客を確保できる根拠などを記入しましょう。それらによって、事業が成り立ち、継続していけることを示す重要な説明になりますので自店ならではの魅力をしっかり記入しましょう。

・販売ターゲット・販売戦略

想定しているメインターゲットと販売戦略として自店の存在を多くの人に知ってもらうために取り組む集客方法について記入しましょう。ターゲットとその集客方法が明確であるほど計画の具体性が増します。

・競合・市場など企業を取り巻く状況

立地の特性、競合店の状況、狙うポジション、自店にとってのプラス要素などを記入しましょう。現状分析がしっかりできていることを具体的に伝えられるかがポイントです。

従業員

採用予定を含めた従業員数を記入します。個人事業主の場合は自分を含まず記入しましょう。正社員が1名いる場合は、従業員数としては数えますがパート従業員としてはカウントしないようにしましょう。

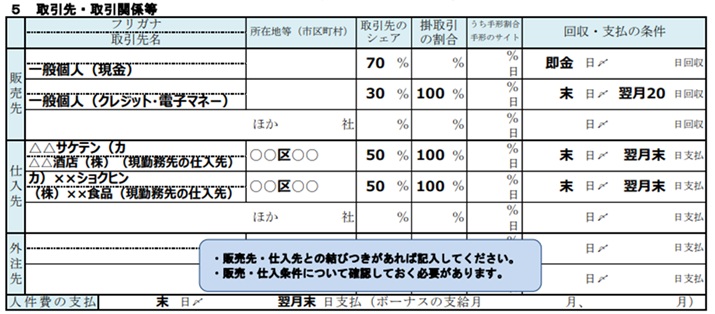

取引先・取引関係等

販売先は、飲食店の場合「一般個人」という書き方になります。現金とキャッシュレス決済の使用割合を想定して記入しましょう。

仕入先は、実際の会社名とその会社との関係性を記入しましょう。掛取引がない場合、掛取引の割合は0%、回収・支払の条件は即金になります。

人件費の支払は、締め日と支給日を記入しましょう。

関連企業

法人と無関係で一個人として開業する場合は記入不要です。

お借入の状況

既存の借入がある場合は、住宅ローン、カーローン、教育ローンなど漏れがないように全て記入しましょう。金融機関は審査にあたって申込者の信用情報を調査します。過去の債務不履行や借入金を隠していることが判明した場合は、融資を断られることもありますので注意しましょう。

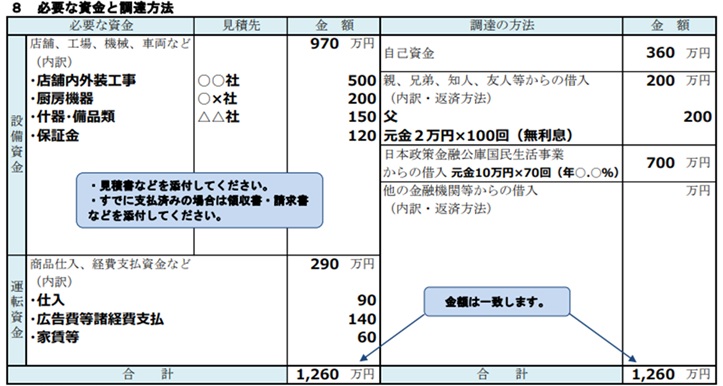

必要な資金と調達方法(資金計画)

開業にあたりどれくらいの資金が必要になるかを具体的に示す重要な項目です。融資の審査において重視されるポイントになるため、漏れのないようにしっかり積算しましょう。

計画書を作成する時点で物件がまだ決まっていない場合は、「調達の方法」で調達する資金の目標を決めて、それを目安に「必要な資金」の見込みを立てましょう。そして物件が決まった後に修正して計画書を完成させましょう。

〇必要な資金と調達方法(資金計画)のポイント

- 「設備資金」には物件取得費、内外装工事費、厨房機器購入費などが含まれます。原則として単価が10万円以上のものには見積書が必要になります。融資の申し込みまでに準備しましょう。

- 「運転資金」には開業後の仕入、給料、家賃、水道光熱費、広告宣伝費などが含まれます。少なくとも3ヵ月分(理想は6ヵ月分)は計上するようにしましょう。

- 「調達の方法」には、自己資金に加え、親族等からの借入、日本公庫からの借入、他の金融機関等からの借入の見込みをそれぞれ記入しましょう。

- 「必要な資金」と「調達の方法」の合計額は一致させる必要があります。「必要な資金」が「調達の方法」を上回る場合は、借りる物件の再検討、内外装工事の見直し、中古の厨房機器を探すなどによって予算を圧縮しましょう。

- 金融機関から借りられる資金は最大でも自己資金の3倍程度が目安です。そのため、自己資金をどのくらい準備できるかによって資金計画は大きく変わってきます。また、新規開業は事業実績がないため、たとえ自己資金が多くても借りられる資金の上限額は1,000万円程度と考えておきましょう。

- 過大な設備投資は融資審査の際に指摘され、減額になる可能性があります。店舗の規模に対して明らかに豪華な内装やグレートの高い機器の購入などを検討している場合はその理由が問われます。

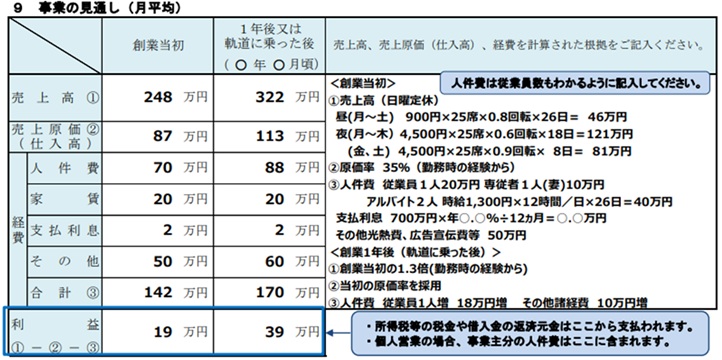

事業の見通し(収支計画)

開業後の収支の見通しを具体的に示す重要な項目です。融資の審査において重視されるポイントになるため、「3.取扱商品・サービス」で記入した内容に基づき、「創業当初」と「1年後又は軌道に乗った後」の事業の見通しを記入し、売上高から、売上原価(仕入高)と経費の合計を差し引いてどのくらいの利益が見込めるかを数値で示しましょう。

個人事業主の場合は、利益を自身の給料と借入金の返済に充てることになるため、たとえ創業当初の見込みが厳しいと考えていても計画書上では必ず黒字になるようにしましょう。計画値が赤字では融資の審査に通りません。

「創業当初」の見込みの立て方

①売上高=客単価×席数×回転率×営業日数

昼、夜、平日、週末などで別々に計算して合算しましょう。

②売上原価(仕入高)=売上高×原価率

一般的に飲食店の原価率の目安は30%~35%とされていますが、業態や販売方法によって異なります。業態別の平均値や勤務時の経験を参考に目標とする原価率を決めましょう。

③人件費

従業員や専従者がいる場合は月給、アルバイトを雇用する場合はシフトの人数×平均時給×1日の平均労働時間×出勤日数で計算しましょう。個人事業主の場合、自身の給料は含めないようにしましょう。

④支払利息=借入予定額×利率÷12ヵ月

利率は融資審査の際に決定するためアバウトで大丈夫です。記入例は3.5%で計算されています。

⑤その他

その他の経費は水道光熱費、消耗品費、広告宣伝費などが中心になります。目安は水道光熱費(売上の5%~10%程度)、消耗品費(売上の2%程度)、広告宣伝費(売上の3%~5%程度)ですが、業態によって大きく比率が変わるため注意して計算しましょう。

「1年後又は軌道に乗った後」の見込みの立て方

①売上高

創業当初からどの程度の伸びが見られるかを推測して記入しましょう。客単価、席数、営業日数は固定し、回転率を高める計算方法が一般的です。

②売上原価(仕入高)

創業当初の原価率をそのまま使用しても良いですが、食材ロスの削減などにより原価率を下げたいと考えている場合は目標とする原価率で売上原価(仕入高)を計算しましょう。

③人件費

売上高の増加に応じて人件費も増加するため、売上に対して適正な人件費を計算しましょう。

④支払利息

追加の融資を受ける予定があるなどの事情を除けば創業当初の数値と同じで大丈夫です。

⑤その他

水道光熱費、消耗品費、広告宣伝費などは人件費と同様に売上に応じて増加するため、適正な費用を再度計算しましょう。

〇事業の見通し(収支計画)のポイント

- 収支計画の立て方のコツは、売上高は低め、売上原価(仕入高)や経費は高めに見込むことです。そうすることで想定よりも売上が上がらなかった場合、思ったよりも仕入や経費がかかった場合でも余力を残すことができ、現実的な数値になります。

- FL比率を意識しましょう。飲食店経営において最も大きなコストである「食材原価+人件費」を売上の何%に抑えられるかが安定した利益を確保するための重要なポイントです。60%以下に抑えることを目標にしましょう。

- 数値の根拠を示す記入欄は小さいため、入りきらない場合は「別紙参照」と記入して、添付資料を別途作成しましょう。

自由記述欄

上記以外で伝えたい情報として開業にかける意気込みなどがあれば記入しましょう。未記入でも支障はありません。

まとめ

今回は前編・後編にわたって創業計画書の作成についてお伝えしました。融資を受けるために作成するという方が大半だと思いますが、作成を通じて多くの学びがあることも知っていただければ幸いです。

私はこれまでに多くの方の創業計画書の作成に関わってきましたが、すんなりと作れた方はほとんどいません。そのため、創業計画書を作成することは開業に向けた大きな試練とも言えます。

しかし、悩み抜いた末に完成させた創業計画書は、自身の開業に向けたビジョンを明確にしてくれる唯一無二のアイテムです。妥協せず、時間をかけてじっくり作り上げていきましょう。

最後までお読みいただきありがとうございました。